メニュー

トップページ

米国株のアノマリー

リセッションの過程

米国市場の大暴落

売買タイミングを見極める

プロフィール

過去の米国株の大暴落

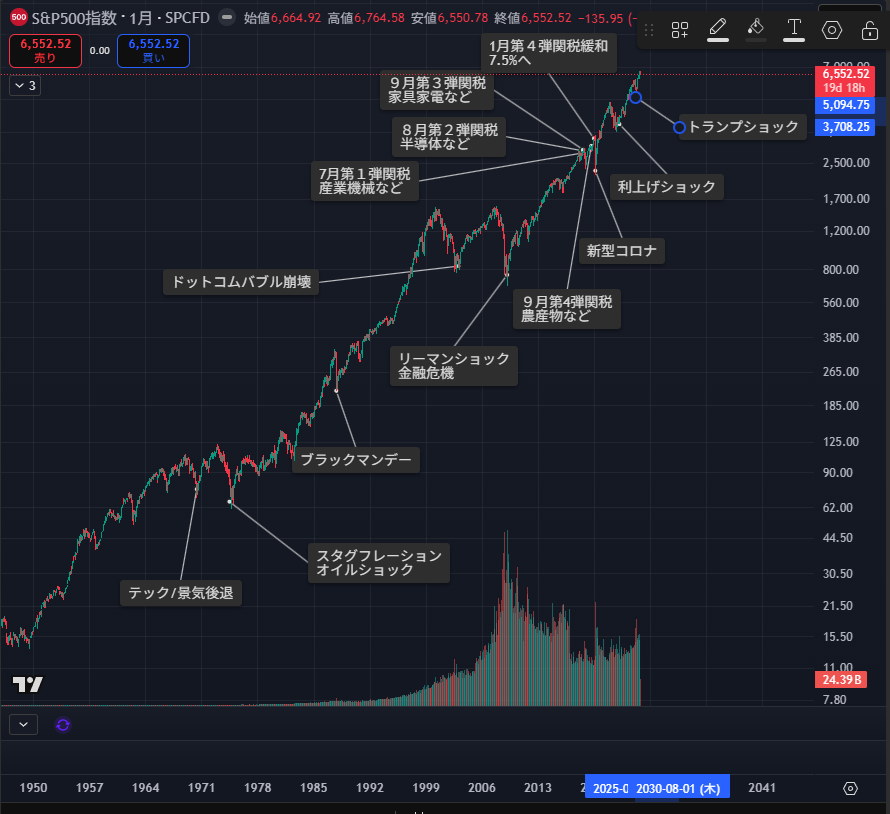

第二次大戦後の米国株の大暴落を振り返る

1.1968–1970年「テック/景気後退」

期間:1968年後半〜1970年

背景:ベトナム戦争による財政支出増加とインフレ懸念、金利上昇

経済状況:米国で景気後退(1969年12月–1970年11月)

株式市場:特にテクノロジー株や成長株が下落

原因:FRBによる金融引き締め(利上げ),景気過熱によるインフレ抑制

影響:S&P500は1968〜1970年にかけて大きく調整,テクノロジー企業の収益成長鈍化

回復:1970年後半には金融緩和により景気回復の兆し

2. 1973–1974年「スタグフレーション/オイルショック」

期間:1973年10月〜1974年12月(景気後退は約16か月)

背景:第4次中東戦争,OPECによる原油輸出制限と価格急騰(オイルショック)

経済状況1:米国・欧州でスタグフレーション(高インフレ+景気停滞)

経済状況2:失業率上昇、実質賃金の低下

株式市場:S&P500は1973年初〜1974年末にかけて約48%下落

原因1:原油価格急騰によるコストプッシュインフレ

原因2:FRBの利上げによる景気抑制,経済成長の鈍化+インフレ持続

影響:金利上昇とインフレのダブルパンチで企業収益悪化,金価格は上昇

回復:1975年以降、金融緩和と原油価格の安定化により経済・株式市場は徐々に回復

3. 1987年「ブラックマンデー」

期間:1987年10月19日

背景1:1980年代後半の株価急上昇(過熱気味の市場),金利上昇や貿易赤字懸念

背景2:コンピュータプログラムによる自動売買の普及

経済状況:米国は景気後退中ではなく、経済は緩やかに拡大中

高インフレではなく、主に株式バブル的状況

株式市場:ダウ工業株30種,S&P 500も大幅下落,世界各国の市場も連鎖的に下落

原因:プログラム取引による売り圧力の連鎖,株価過熱とバリュエーションの高さ

影響1:株価が短期間で急落,金融市場に大きな衝撃

影響2:政府・FRBの対応で市場は比較的早期に安定

回復:1987年末までに株式市場はある程度回復し,1988年以降、再び上昇トレンドに

4. 2000–2002年「ドットコムバブル崩壊」

期間:2000年3月〜2002年10月頃

背景1:1990年代後半のインターネット・テクノロジー株の急騰(ドットコムバブル)

背景2:高PER株・赤字企業への過剰投資

経済状況1:米国は景気後退(2001年3月〜11月)

経済状況2:9/11テロも追い打ち、消費・投資が減速

株式市場1:NASDAQ総合指数は2000年3月のピークから約78%下落

株式市場2:S&P500は約49%下落,特にテクノロジー・インターネット関連株が大打撃

原因:バブル期の過剰評価株の調整,利上げ・金融引き締めの影響

影響1:多くのドットコム企業が倒産,株式市場の信頼低下、投資家リスク回避傾向

影響2:一部のテクノロジー株は長期で回復まで数年かかる

回復1:2002年末以降、金融政策緩和により市場は底打ち

回復2:NASDAQの大幅回復は2003年以降

5. 2007–2009年「金融危機(リーマンショック)」)

期間:2007年末〜2009年6月頃

背景1:サブプライム住宅ローン問題の拡大

背景2:モーゲージ担保証券(MBS)やCDOの不良債権化

背景3:金融機関の過剰レバレッジ

経済状況1:米国・世界的に景気後退,失業率急上昇、消費・投資の大幅減少

経済状況2:グローバルな信用収縮

株式市場1:S&P500は2007年10月のピークから2009年3月までに約57%下落

株式市場2:金融セクター、住宅関連株、レバレッジの高い企業が特に被害大

原因1:サブプライムローンの不良債権化による金融機関の破綻リスク

原因2:レバレッジ取引による資産価格の急落

影響1:リーマン・ブラザーズ破綻(2008年9月)など金融機関の倒産・救済

影響2:世界的な株価暴落と信用危機

回復:2009年春以降、米連邦準備制度(FRB)の量的緩和や金融支援で市場安定

6. 2018年「トランプショック」

期間:2018年2月〜2018年12月(株価急落は主に2月と10〜12月)

背景1:米中貿易摩擦の激化(関税引き上げ)

背景2:政府の減税や財政刺激策に伴う金利上昇懸念,FRBによる利上げ継続

経済状況:米国経済は緩やかな成長,失業率は低く、インフレも中程度

株式市場1:S&P500は2018年1月の高値から12月末までに約19%下落

株式市場2:特に大型ハイテク株(FAANGなど)が調整を受ける

原因:米中貿易摩擦による景気成長への懸念,金利上昇と金融引き締めの影響

影響1:ボラティリティ急増、株価短期変動が激しくなる

影響2:特に輸出関連企業やテクノロジー株に下押し圧力

回復1:2019年初に米中通商協議の進展期待で株価回復

回復2:FRBの利上げ停止・利下げ観測で投資心理改善

7. 2020年「コロナショック」

期間:2020年2月〜2020年3月末(株価急落は特に2月下旬〜3月下旬)

背景1:新型コロナウイルス世界的流行,各国でロックダウン・経済活動停止

背景2:石油価格の急落(サウジ・ロシア間の価格競争)

背景3:経済状況:世界的な景気急落、特にサービス・観光・航空業界で深刻

背景4:米国失業率急上昇(4月には約14.7%に達する)

株式市場1:S&P500は2020年2月の高値から3月末までに約34%下落

株式市場2:NASDAQも大幅下落(ただしテクノロジー株は比較的早く回復)

原因1:世界的なパンデミックによる経済活動停止

原因2:石油価格の急落による市場混乱

影響1:株式市場の急落・ボラティリティ急増

影響2:旅行・航空・エネルギー関連株が特に大打撃

回復1:2020年4月以降,FRBの量的緩和・財政支援で株式市場が急速に回復

回復2:NASDAQは特にテクノロジー株主導で6月にはコロナ前水準を回復

8. 2022年の「利上げショック(米国金利急上昇による株価下落)」

期間:2022年初〜2022年後半(特に3月〜10月に下落が顕著)

背景1:インフレ率急上昇(米国消費者物価指数は前年同月比で約7〜9%に)

背景2:FRBが積極的に利上げ(2022年3月以降0.25〜0.75%刻みで連続利上げ)

背景3:ウクライナ戦争によるエネルギー価格上昇・地政学リスク

経済状況1:米国・世界で景気減速リスク高まる

経済状況2:インフレ高止まり,消費と企業投資に抑制圧力

株式市場1:S&P500は2022年1月〜10月で約25%下落

株式市場2:NASDAQは特にテクノロジー株中心に約33%下落

株式市場3:金利上昇によるグロース株のバリュエーション調整が顕著

原因1:FRBの利上げによる資金コスト上昇

原因2:高インフレと景気減速懸念による投資家心理の悪化

原因3:テクノロジー株など高PER株のバリュエーション調整

影響1:テクノロジー株・成長株の下落が目立つ

影響2:金利敏感株(不動産、成長株)に特に売り圧力

影響3:一部投資家は安全資産(金や米国債)にシフト

回復1:2022年末〜2023年初にかけて、利上げピーク期待やインフレ鈍化で一部回復兆し

回復2:特に景気敏感・資本財セクターの株価が相対的に早く反発

9. 2025年の「トランプショック」(現在進行形)

期間:2025年4月2日~5月中旬

背景1:貿易赤字削減と製造業の国内回帰を目指した関税政策

背景2:「解放の日」として全輸入品に対する10%の関税を発表

背景3:中国からの輸入品に対して34%、EUからの輸入品に対して20%の追加関税を設定

株式市場:米国株式市場の時価総額は一時的に約3兆ドル以上の損失を計上

影響1:広範囲な輸入品への関税導入が,企業のコスト増加と利益圧迫を引き起こした

影響2:カナダやメキシコとの貿易戦争が激化

影響3:中国やEUとの貿易摩擦が激化し,グローバルな供給網に混乱

影響4:投資家は不確実性の高まりにより,リスク回避の動き

回復:関税引き上げの一時停止や初期的な貿易合意により,株式市場は回復基調

現状:長期的な影響については依然として不透明